În România, sănătatea este o investiție care tot continuă să fie amânată, timp în care, în Europa, se conturează o hartă a două viteze în sănătate. Pe o parte a hărții avem țările care au ales să prioritizeze investițiile în sănătate și să transforme sistemele de sănătate în motoare ale economiei (Germania, Italia, Franța, Spania), colaborând cu industria farmaceutică și asigurând pacienților acces rapid la tratamente inovatoare. Pe cealaltă parte a hărții, avem România și alte state din Europa de Est care nu își asumă schimbarea și prioritizarea investițiilor în sistemele de sănătate, ceea ce se traduce prin speranță de viață scăzută, acces limitat la inovație și o industrie care devine „plătitorul ascuns” al unui sistem subfinanțat cronic.

„Healthcare investment and outcomes in Central and Eastern Europe”, un nou raport realizat de Federația Europeană a Industriilor și Asociațiilor Farmaceutice (EFPIA), arată că în 2023, România a alocat 4,35% din PIB pentru sănătate, printre cele mai mici procente din Europa, sub media statelor din Europa Centrală și de Est (CEE) de 5,47% și cu mult sub media celor mai dezvoltate patru economii europene (Grupul EU4:Franța, Germania, Italia, Spania), care alocă 8,17% din PIB.

Investițiile României în sistemul de sănătate vs. Grupul EU4 (Germania, Italia, Franța, Spania)

Exprimat în bani pe cap de locuitor, diferența devine și mai vizibilă: Germania și Franța cheltuiesc peste 4.500 de euro, în timp ce România alocă în jur de 1.300 de euro, de aproape 3,5 ori mai puțin.

Industria farmaceutică, „plătitorul ascuns” al unui sistem de sănătate subfinanțat

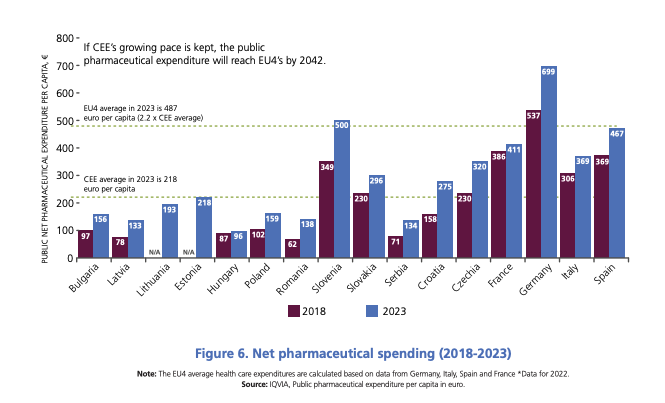

Investițiile modeste în sănătate se resimt și în sectorul farmaceutic. În 2023, România a cheltuit 138 de euro per capita pe medicamente, față de media Europei Centrale și de Est de 218 de euro și media Grupului EU4 de 487 de euro. Prin urmare, statul român alocă pentru medicamente de 3,5 ori mai puțin decât media celor mai mari economii europene. Chiar și față de 2018 (62 €), creșterea este reală, dar insuficientă pentru a reduce decalajul structural.

Raportul EFPIA subliniază că dacă ritmul de creștere actual se menține, cheltuiala farmaceutică din CEE ar putea egala nivelul Grupului EU4 abia în 2042. România are unul dintre cele mai lente ritmuri din regiune, iar fără o schimbare de politică, decalajul riscă să se adâncească.

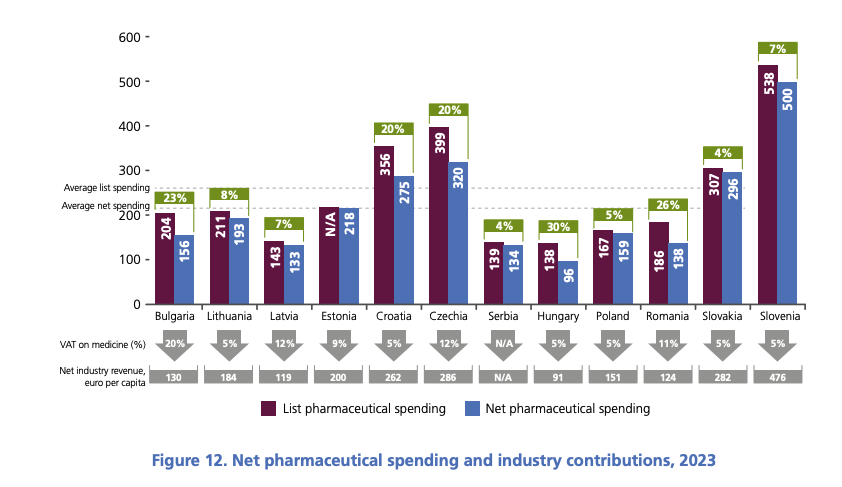

De asemenea, bugetele publice insuficiente pentru medicamente au creat în România și în mai multe state din Europa Centrală și de Est un mecanism dezechilibrat: statul compensează lipsa de finanțare printr-un sistem de taxe și rambursări obligatorii aplicate industriei farmaceutice, fiind cunoscut sub numele de clawback. Concret, companiile farmaceutice returnează statului o cotă din vânzările de medicamente compensate, pentru a acoperi cheltuieli care depășesc bugetul alocat.

România are a doua cea mai mare contribuție a industriei farmaceutice la cheltuiala farmaceutică netă publică din Europa Centrală și de Est (CEE), după Ungaria. Potrivit raportului EFPIA, în 2023 companiile farmaceutice au acoperit prin mecanisme de tip clawback și alte contribuții obligatorii 25,8% din cheltuiala farmaceutică netă publică, un nivel depășit doar de Ungaria (30,4%).

Prin comparație, în state cu bugete publice mai consistente, precum Germania, Letonia sau Estonia, contribuția industriei se situează la doar 4–8%.

Ce înseamnă pentru pacienți această subfinanțare a sănătății și acest sistem de taxare asupra industriei farmaceutice

- Viață mai scurtă, îngreunată de boli evitabile: Statele din Europa Centrală și de Est au, în medie, cu cu 41% mai mulți ani de viață pierduți din cauza bolilor și dizabilității (DALYs) față de EU4, și o mortalitate tratabilă de 137% mai mare, adică decese care ar fi putut fi evitate cu tratament medical adecvat și programe funcționale de prevenție. România înregistrează cea mai mare rată a mortalității tratabile dintre toate țările analizate (215 decese la 100.000 de locuitori), în condițiile unor investiții publice în sănătate și ale unor cheltuieli farmaceutice pe cap de locuitor semnificativ sub nivelul Grupului EU4.

- Acces întârziat și limitat la inovație: „Studiul W.A.I.T 2025” arată că, în medie, un nou medicament, aprobat la nivel european în 2021-2024, ajunge cel mai repede la pacienții din Germania în 158 de zile, în comparație cu 1.110 zile în România (adică 3 ani) și 640 zile în Bulgaria. Din 168 de medicamente inovatoare care au primit aprobare din partea Agenției Europene a Medicamentelor (EMA) în perioada 2021-2024, în România erau compensate la 5 ianuarie 2026 doar 28 de medicamente.

- Companiile farmaceutice amână lansarea de produse: „Pe măsură ce presiunea financiară asupra companiilor farmaceutice crește, probabilitatea amânării lansărilor de produse, a volumelor limitate sau a reducerii portofoliului crește. Aceasta afectează direct pacienții”, semnalează EFPIA în raport.

- Pacienții plătesc diferența: Când statul nu investește suficient, cineva tot trebuie să plătească. În statele CEE, 22% din totalul cheltuielilor cu sănătatea vin din buzunarul pacienților (contribuții directe), față de 15% în Grupul EU4. România (23%) și Serbia (32%), Letonia (35%), Bulgaria (36%) se numără printre statele cu cea mai mare dependență de plăți private.

„Sănătatea este o investiție. În realitate, este chiar mai mult decât atât. Este o investiție în viața oamenilor, în bunăstarea pacienților și în competitivitatea unei țări. O țară sănătoasă, eficientă și productivă reușește să fie mai competitivă și să își promoveze mai bine prioritățile la nivel internațional. Cred că pacienții români au dreptul la standardul european de tratament”, – președintele ARPIM, Dr. Radu Rășinar

Ce fac alte țări: bune practici europene

SPANIA a lansat, în 2025, PROFARMA, un Program guvernamental de evaluare și recompensare a investițiilor farmaceutice în producție, cercetare și sustenabilitate, fiind un model de referință european pentru parteneriat stat-industrie.

Acesta prevede:

- Stimulente fiscale corelate cu investițiile locale în producție și cercetare farmaceutică;

- Cadru strategic de competitivitate farmaceutică: predictibilitate, atragerea investițiilor și poziționare europeană pe termen lung;

- Recunoașterea contribuției industriei în sistemul național de sănătate.

IRLANDA a încheiat pe 4 martie 2026 Acordul-cadru pentru acces rapid la medicamente (2026–2029). Ministerul Sănătății din Irlanda a semnat două acorduri-cadru cu industria farmaceutică inovatoare (IPHA) și cu producătorii de generice/biosimilare (MFI).

- Obiectivul central: reducerea timpului de rambursare la 180 de zile până în primul trimestru al lui 2029.

- Acordurile includ o finanțare record de 217 milioane de euro pentru bugetul de medicamente în 2025, din care 30 de milioane de euro sunt dedicate medicamentelor noi. Dar și un program pilot de acces timpuriu pentru boli rare.

- Statul și industria au construit împreună un parteneriat strategic pe 4 ani, cu reguli clare și predictibile.

FRANȚA, prin legea bugetului de securitate socială pe 2024 (PLFSS 2024), a extins bugetul farmaceutic la 26,4 miliarde € și a introdus reforme pentru reducerea birocrației: calculul clawback va fi simplificat, bazat pe rambursările asigurărilor de sănătate (nu pe vânzările totale), eliminând sarcini administrative inutile, ca parte din planul „Healthcare Innovation 2030“, un sistem de acces timpuriu accelerat pentru terapii cu beneficii promițătoare a fost introdus și extins. Franța echilibrează reduceri de prețuri cu stimulente reale pentru lansarea medicamentelor inovatoare pe piața sa.

SLOVENIA:

- A creat un parteneriat de încredere între industria farmaceutică și agenția națională de evaluare a tehnologiilor medicale (HTA).

- Companiile sunt implicate transparent în elaborarea propunerilor metodologice și în dialogul privind politicile de sănătate.

- Utilizează o platformă intersectorială prin care sănătatea este tratată ca un factor important pentru dezvoltarea economică a țării.

- Finanțare și acces la inovație

- Bugetul destinat medicamentelor inovatoare a crescut constant în ultimii ani.

- Menține o finanțare predictibilă și nu aplică un sistem obligatoriu de tip clawback.

CEHIA:

- A dezvoltat o cale specială de acces pentru medicamentele destinate bolilor rare (medicamente orfane). Modelul a fost construit prin colaborarea dintre Ministerul Sănătății, autoritățile de reglementare, plătitori, industrie și organizațiile de pacienți.

- A redus timpul necesar pentru evaluarea și rambursarea medicamentelor de la aproximativ 600 de zile la 180 de zile. Rezultatul a fost obținut prin cooperarea dintre industria farmaceutică și autoritatea națională a medicamentului.

CROAȚIA

- A renunțat la modelele uniforme de tip clawback sau payback aplicate tuturor medicamentelor.

- Folosește acorduri individualizate pentru fiecare produs, în funcție de beneficiul clinic și rezultatele obținute în practica medicală.

- A introdus confidențialitatea prețurilor negociate, ceea ce oferă mai multă flexibilitate și sustenabilitate sistemului de rambursare.

- Utilizează o listă specială pentru medicamentele foarte costisitoare (Expensive Drugs List – EDL), care protejează accesul pacienților la terapii inovatoare chiar și în perioade de presiune bugetară.

- Derulează campanii de informare și publicații tematice dedicate valorii inovației medicale.

- Utilizează inclusiv rețelele sociale pentru a informa factorii de decizie și publicul cu privire la beneficiile noilor terapii.

Ce a făcut România, dar și ce reforme mai sunt necesare pentru un acces real la inovație

Ce a facut România:

- A triplat numărul studiilor clinice, oferind acces mai rapid la terapii inovatoare pentru sute și chiar mii de pacienți.

- A introdus, prin modificarea OUG 861, rambursarea trimestrială pentru medicamentele cost-volum și un cadru mai predictibil pentru compensarea medicamentelor.

Ce ar trebui să facă România:

- Să dezvolte un cadru predictibil de finanțare, bazat pe un proces ce analizează numărul și tipul de medicamente care vor intra în procesul de compensare în următorii 2-3 ani și previzionarea bugetelor necesare (horizon scanning)

- Să modernizeze procesul de evaluare a noilor medicamente, inclusiv prin luarea în considerare a rapoartelor emise la nivel european

- Să implementeze măsuri de eficientizare a cheltuielilor de sănătate, prin urmărirea recomandărilor ghidurilor terapeutice cu niveluri înalte de dovezi

- Să reformeze mecanismul de clawback, inclusiv prin posibilitatea de compensare a investițiilor în cercetare-dezvoltare realizate de companiile farmaceutice inovatoare

„Soluțiile propuse pentru România pornesc ca și bază fundamentală de la eficientizarea cheltuielilor. Contextul pe care îl propunem este o implementare corectă, modernă și clară a recomandărilor, ghidurilor terapeutice. Adăugându-se la acestea și impactul specific al fiecărei molecule inovatoare, acestea se corelează cu, sau se pot corela cu reforma sistemului de clawback și recunoașterea investițiilor. Jumătate din costul unui medicament din România este suportat atât de industria farmaceutică, cât și din buzunarul pacienților români. Această reformă a clawback-ului ne-ar putea permite realizarea unor investiții alternative exact în zonele în care avem nevoie și care să stimuleze accesul pacienților la tratamente” – vicepreședinte ARPIM, Claudiu Cheleș